隨著新一輪科技革命與產(chǎn)業(yè)變革的深入,精密儀器作為高端制造業(yè)和科學(xué)研究的基礎(chǔ)支撐,其戰(zhàn)略地位日益凸顯。在計算機軟硬件技術(shù)開發(fā)持續(xù)賦能下,中國精密儀器行業(yè)正迎來創(chuàng)新升級與市場擴張的關(guān)鍵時期。本文將從全景圖譜、市場規(guī)模、競爭格局及發(fā)展前景等維度,展望2024年中國精密儀器行業(yè)的趨勢與機遇。

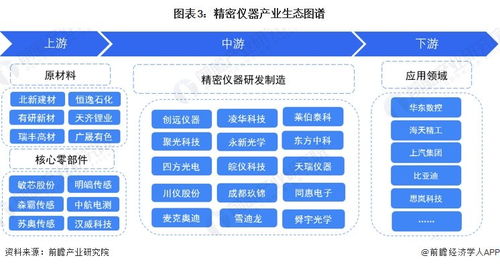

一、行業(yè)全景圖譜:技術(shù)融合驅(qū)動產(chǎn)業(yè)升級

中國精密儀器行業(yè)覆蓋廣泛,主要包括光學(xué)儀器、分析儀器、測量儀器、醫(yī)療儀器及專用設(shè)備等細分領(lǐng)域。當(dāng)前,行業(yè)呈現(xiàn)出以下特征:

- 技術(shù)集成化:計算機硬件(如高性能傳感器、處理器)與軟件(如人工智能算法、數(shù)據(jù)分析平臺)的深度融合,推動儀器向智能化、自動化、高精度方向發(fā)展。例如,智能檢測設(shè)備通過嵌入式系統(tǒng)實現(xiàn)實時數(shù)據(jù)采集與故障診斷。

- 應(yīng)用多元化:從傳統(tǒng)工業(yè)檢測、環(huán)境監(jiān)測延伸到生物醫(yī)藥、半導(dǎo)體制造、新能源等前沿領(lǐng)域,尤其是芯片制造中的光刻機、計量設(shè)備,成為技術(shù)攻堅的重點。

- 政策支持強化:國家“十四五”規(guī)劃將高端儀器列為戰(zhàn)略性新興產(chǎn)業(yè),推動國產(chǎn)化替代與自主創(chuàng)新,為行業(yè)注入長期動力。

二、市場規(guī)模:穩(wěn)步增長與結(jié)構(gòu)優(yōu)化

根據(jù)行業(yè)數(shù)據(jù)預(yù)測,2024年中國精密儀器市場規(guī)模有望突破1.2萬億元人民幣,年增長率保持在10%以上。增長驅(qū)動力主要來自:

- 需求端擴張:制造業(yè)升級(如智能制造、精密加工)和科研投入增加(如國家實驗室建設(shè)),帶動高端儀器采購需求。

- 國產(chǎn)化進程加速:在外部技術(shù)限制背景下,國內(nèi)企業(yè)通過研發(fā)突破,逐步在光譜儀、電子顯微鏡等領(lǐng)域?qū)崿F(xiàn)進口替代,市場份額持續(xù)提升。

- 軟硬件協(xié)同效應(yīng):計算機技術(shù)開發(fā)降低了儀器成本,例如云計算平臺使遠程監(jiān)測與大數(shù)據(jù)分析成為可能,拓展了服務(wù)型市場空間。

三、競爭格局:本土崛起與國際競合

行業(yè)競爭呈現(xiàn)“分層競爭、差異化突圍”的特點:

- 國際巨頭主導(dǎo)高端:賽默飛、安捷倫等外資企業(yè)憑借技術(shù)積累,仍占據(jù)高端市場主要份額,尤其在精密分析儀器領(lǐng)域優(yōu)勢明顯。

- 本土企業(yè)快速追趕:以中科儀、聚光科技等為代表的國內(nèi)企業(yè),通過政策扶持與研發(fā)投入,在中低端市場實現(xiàn)規(guī)模化,并逐步向高端滲透。部分企業(yè)在細分領(lǐng)域(如醫(yī)療影像設(shè)備)已具備全球競爭力。

- 跨界合作增多:互聯(lián)網(wǎng)科技公司(如華為、阿里巴巴)通過軟硬件技術(shù)賦能,與儀器企業(yè)聯(lián)合開發(fā)智能解決方案,催生新的生態(tài)模式。

四、發(fā)展前景:技術(shù)突破與市場機遇

展望2024年,行業(yè)將圍繞以下方向深化發(fā)展:

- 智能化與互聯(lián)化:人工智能與物聯(lián)網(wǎng)技術(shù)將進一步融合,推動儀器向“自感知、自決策”演進。例如,基于機器學(xué)習(xí)的故障預(yù)測系統(tǒng)可提升設(shè)備運維效率。

- 核心部件國產(chǎn)化突破:傳感器、光學(xué)元件等“卡脖子”環(huán)節(jié)將成為研發(fā)重點,政策與資本加持下,本土供應(yīng)鏈有望逐步完善。

- 新興應(yīng)用場景拓展:在半導(dǎo)體、生物醫(yī)藥、碳中和等領(lǐng)域,精密儀器的需求將持續(xù)爆發(fā)。例如,新能源電池檢測設(shè)備隨電動汽車普及迎來高速增長。

- 全球化布局加速:國內(nèi)頭部企業(yè)將通過技術(shù)輸出與國際合作,參與全球市場競爭,推動中國標(biāo)準(zhǔn)走向世界。

###

2024年,中國精密儀器行業(yè)將在計算機軟硬件技術(shù)開發(fā)的催化下,邁向更高階的創(chuàng)新周期。盡管面臨核心技術(shù)短板與國際競爭壓力,但憑借市場潛力、政策紅利及跨界融合優(yōu)勢,行業(yè)有望實現(xiàn)量質(zhì)齊升,為制造業(yè)高質(zhì)量發(fā)展與科技自立自強提供堅實支撐。企業(yè)需聚焦核心技術(shù)攻關(guān)、生態(tài)協(xié)同與場景落地,以抓住時代賦予的機遇。